Оффшорные схемы

Описываемая ниже схема позволяет оптимизировать налоговые платежи при строительстве и предполагает использование преимущества Соглашения об избежании двойного налогообложения между Россией и Кипром.

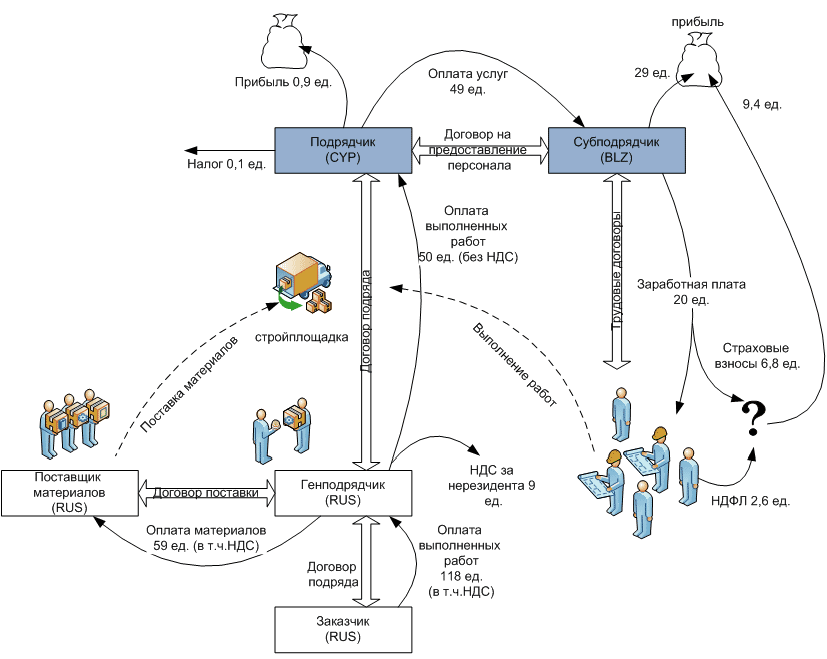

Схема предусматривает использование двух иностранных компаний: на Кипре и в Белизе. Схема работает при выполнении условия, что строительные работы продолжаются менее 12 месяцев. Кипрская компания заключает договор подряда с российским генподрядчиком на выполнение работ с использованием материалов генподрядчика. Это необходимо для возможности получения налогового вычета по НДС со стоимости материалов.Деятельность кипрской компании подлежит регистрации на территории России как «строительная площадка», однако эта деятельность не подлежит налогообложению (за исключением НДС) на основании п.3 ст.5 Соглашения между Россией и Кипром об избежании двойного налогообложения. Генподрядчик перечисляет кипрской компании стоимость работ, одновременно удерживая и перечисляя в бюджет НДС со стоимости этих работ как налоговый агент нерезидента. Подрядчик (кипрская компания) поручает субподрядчику (белизская компания) нанять для подрядчика персонал в России. Белизская компания нанимает персонал себе в штат и предоставляет этот персонал в аренду Подрядчику. Подрядчик платит белизской компании за услугу, а белизская компания выплачивает зарплату рабочим. Зарплата выплачивается с зарубежных счетов на пластиковые карточки сотрудников. Налоговое преимущество такой схемы заключается в том, что белизская компания выплачивая зарплату российскому персоналу не удерживает НДФЛ (рабочие должны сами задекларировать доходы и уплатить налог, по своему личному усмотрению). Также белизская компания должна уплачивать страховые взносы, но фактически не имеет такой возможности, т.к. не зарегистрирована в России как налогоплательщик. Соответственно налоговые органы РФ не имеют возможности истребовать эти взносы с белизской компании.

Расчет экономического эффекта сделан на условном примере:

Стоимость контракта – 100 ед. + НДС = 118 ед.; Себестоимость материалов – 50% от стоимости контракта + НДС = 59 ед.; Зарплата – 20% от стоимости контракта = 20 ед.; Прибыль – 30% от стоимости контракта = 30 ед.

При работе по обычной схеме налоговые издержки составят:

НДС = (118-59)/118%*18% = 9 ед.; Страховые взносы = 20 * 34%= 6,8 ед.; НДФЛ = 20 * 13% = 2,6 ед.; Налог на прибыль = (100 – 50 – 20 – 6,8) * 20% = 4,6 ед.; Чистая прибыль = 23,2 – 4,6 = 18,6 ед., что составляет 15,7% от суммы контракта

При работе по предлагаемой схеме:

НДС = (118-59)/118%*18% = 9 ед.; Страховые взносы = 0; НДФЛ = 0; Налог на прибыль = (100 – 50 – 49) * 20% = 0,2 ед.; Налог на прибыль кипрской компании = (49 – 48) * 10% = 0,1 ед.; Налог на прибыль белизской компании = (48 – 20) * 0% = 0 ед.; Чистая прибыль рос.компании = 1 – 0,2 = 0,8 ед.; Чистая прибыль кипрской компании = 1 – 0,1 = 0,9 ед.; Чистая прибыль белизской компании = 28 ед.; Итого чистая прибыль по схеме = 0,8 + 0,9 + 28 = 29,7 ед., что составляет 25,2% от суммы контракта

Также нужно иметь в виду, что вся прибыль при применении схемы остается на зарубежной белизской компании. Этими средствами можно свободно распоряжаться по усмотрению владельцев.

Inter-Legis

Inter-Legis