Налоговые резиденты

В каком государстве, и по каким основаниям предприятие должно уплачивать налоги, в первую очередь зависит от такого понятия как налоговая резидентность.

Схожий правовой институт существует во всех странах мира. На резидентов распространяются налоговые правила страны резидента, на нерезидентов, как правило, нет (или с большими исключениями). Поэтому схема налогового планирования в первую очередь предопределена налоговой резидентностью бизнеса.

Правила, регулирующие резидентность в разных станах мира, порой отличаются очень сильно. Но по общим правилам чтобы избежать одновременного удержания налога в двух и более юрисдикциях государства заключают соглашения об избежании двойного налогообложения. Важно помнить, что воспользоваться таким соглашением может только резидент страны, подписавший его.

Страны с оффшорным законодательством предоставляют оффшорным компаниям статус нерезидентов. Это позволяет не уплачивать налоги и минимизирует отчетность. Тем не менее, в ряде случаев компании просто необходимо подтверждать свою резидентность в той или иной юрисдикции:

- В случаях, когда необходимо воспользоваться условиями договора об избежании двойного налогообложения;

- В случаях, когда необходимо уплачивать налог с международных доходов.

По этой причине стоит внимательно выбирать страну, резидентом конторой будет выступать бизнес. Часто в этом качестве используют те же оффшоры с минимальными налоговыми ставками. При этом для бизнеса важно следить за тем, чтобы не попасть под статус резидента в юрисдикции с большими налоговыми отчислениями и отсутствующими договорами об избежании двойного налогообложения.

В РФ резидентами для целей налогообложения считаются:

- Зарегистрированные в РФ юридические компании;

- Физические лица, пребывающие на территории России более 183 дней в году;

- Иностранные компании при условиях, которые мы укажем ниже.

Иностранные компании, которые считаются резидентами РФ:

- Ведущие коммерческую деятельность в РФ;

- Реализующие продукцию со складов на территории России;

- Недропользователи на территории РФ;

- Владеющие недвижимостью на территории России.

Иностранные компании, которые не являются резидентами РФ:

- Компании, приобретающие товары в РФ с целью их вывоза за границу;

- Компании, осуществляющие представительские функции;

- Владельцы российских ценных бумаг и акционеры российских компаний;

Налоговая резидентность иностранных компаний в РФ

| Является налоговым резидентом РФ, если: |

Не является налоговым резидентом РФ, если: |

| Ведет коммерческую деятельность с территории РФ |

Покупает в РФ и вывозит из РФ товары |

| Продает товары с расположенных в РФ складов |

Осуществляет исключительно представительские функции |

| Выполняет работы и оказывает услуги на территории РФ |

Владеет ценными бумагами, долями в капитале российских организаций |

| Пользуется недрами РФ |

Владеет движимым имуществом в РФ |

| Владеет недвижимым имуществом в РФ |

Осуществляет деятельность в РФ через профессионального посредника |

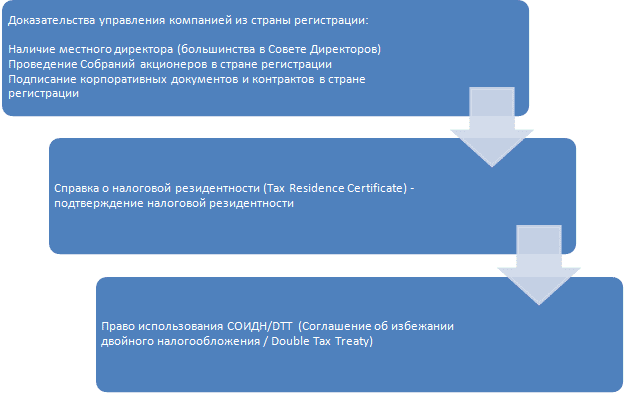

Как подтвердить налоговую резидентность?

В результате теста на резидентность принимается решение о том или ином режиме налогообложения.

Читайте далее –

как работают Соглашения об избежании двойного налогообложения

Inter-Legis

Inter-Legis